1인 가구 실손보험 가이드 — 꼭 필요한 최신 보장과 현명한 소비

실제 보험료·청구율 트렌드, 추천 구성·실제 비교 팁까지 똑똑하게 담았습니다.

2025년 실손보험 트렌드·데이터

- 평균 보험료 5~7% 인상, 자기부담금 최대 30%까지 확대

- 청구 기준·가입 조건 강화, 불필요 특약은 청구율 3% 이하

- 소형·미니보험(입원·간병인 등) 출시, 디지털 다이렉트 채널 대중화

1인 가구의 실제 보험 보유율은 88%를 넘고, 가입 후 1~3년 내 불필요한 특약 삭제, 최소 보장 중심 전환이 일반적입니다.

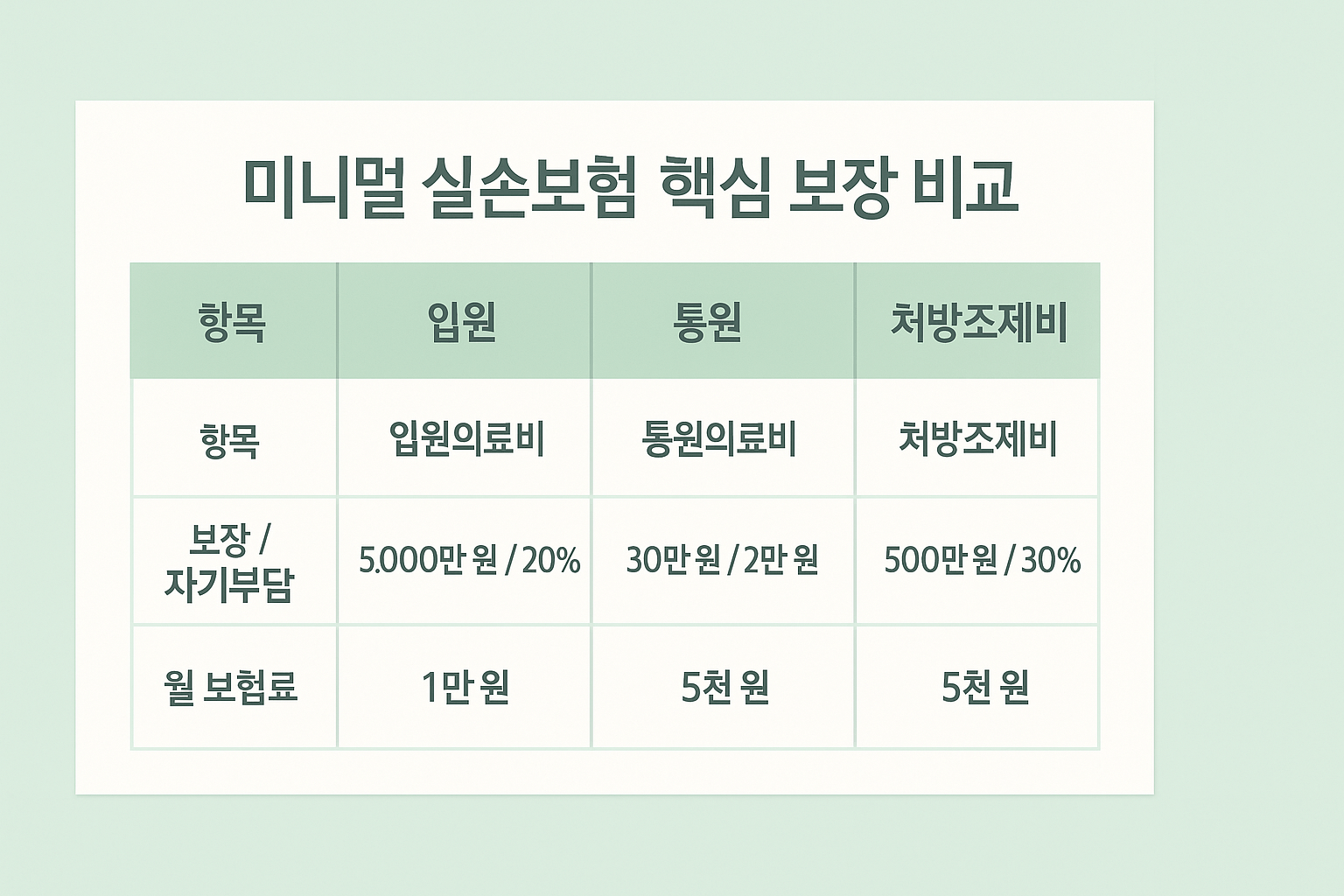

미니멀 실손보험 구성 예시

| 보장항목 | 보장금액 | 비고 |

|---|---|---|

| 입원 의료비 | 90% 보장 | 필수 |

| 통원비 | 1회 10~20만원 | 일반병원 기준 |

| 처방조제비 | 1회 5만원 | 외래/입원 공통 |

단독 실손보험 기준 월 12,000~17,000원 수준, 자기부담금 30% 선택 시 비용을 더 절감할 수 있습니다.

불필요한 특약, 실제 절감 효과

- 암·질병 특약, 입원일당·수술특약 등은 실제 청구율 1~4%로 극히 낮음

- 치아/해외/손해보험 등 단기적 필요 아닌 항목은 과감히 삭제

- 실제 비교 플랫폼(보험다모아/뱅크샐러드 등)에서 제거하면 월 보험료 12,000~30,000원 절감

보험 설계사는 옵션 추가로 수수료가 늘어나기 때문에, 직접 비교‧삭제가 중요합니다.

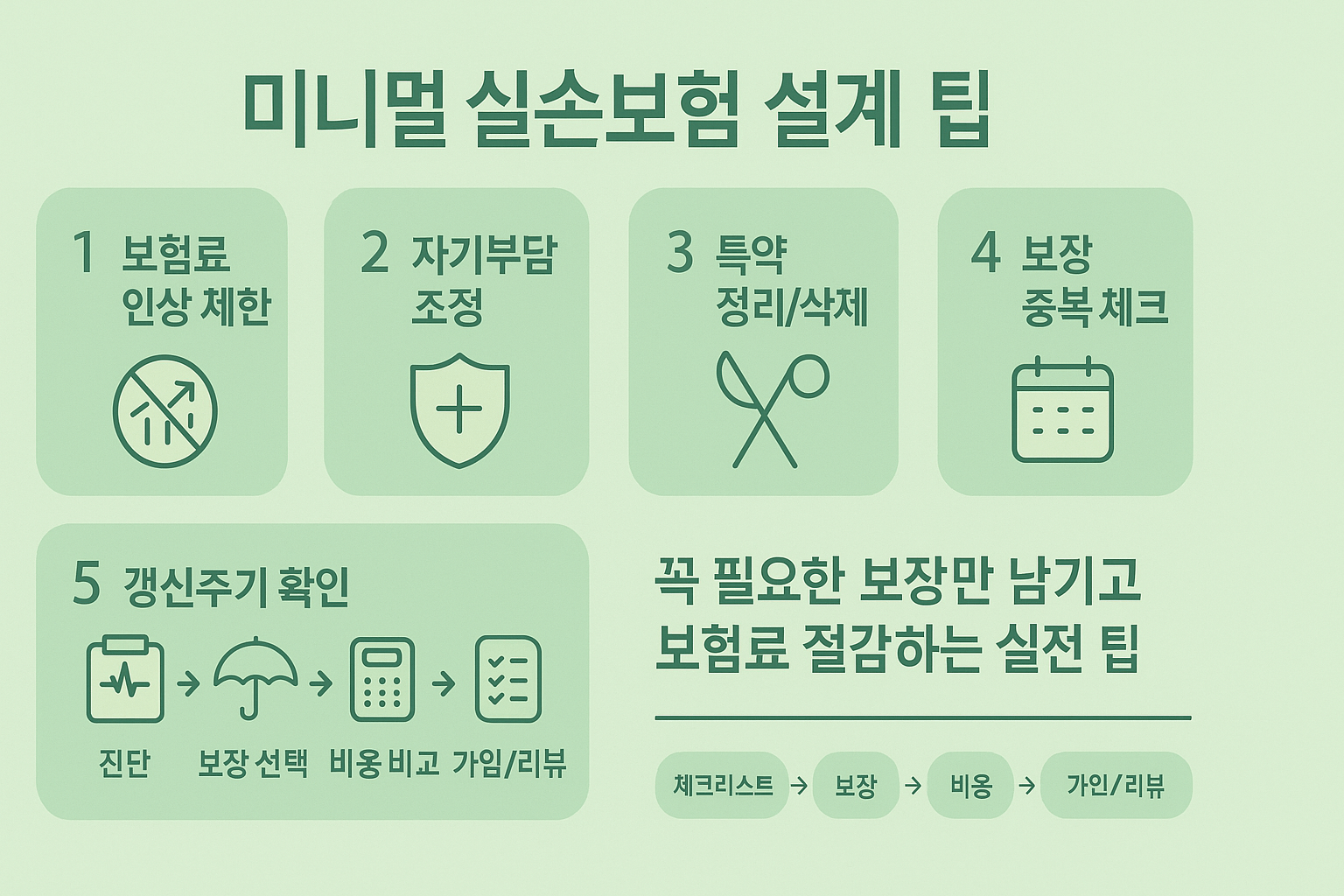

미니멀 보험 실전 팁

- 보험료 자동 인상 제한, 3~5년 고정 옵션 체크

- 실손 단독형 선택, 불필요 특약 추가 금지

- 디지털 다이렉트 비교 후 가입 (삼성/한화/메리츠 모두 가능)

- 보험료 인상·청구 내역 매년 점검, 최적 구성 업데이트

- 부가적인 입원·간병인 보험은 가족 구성을 감안해 판단

실손보험 추천&파트너 링크

아래 제휴 링크에서 1인 가구 인기 실손보험을 직접 비교하고 가입할 수 있습니다.

한화생명·삼성·메리츠 등 최신 디지털 경로의 특약 없는 가입도 추천.

보험도 미니멀하게! 재테크에 바로 활용

보험은 불안을 덜기 위한 수단, 소비를 늘리는 항목이 아닙니다.

1인 가구의 스마트 컨슈머라면 “적은 비용으로 꼭 필요한 보장”만 선택해야 합니다.

불필요한 특약 삭제, 보험료 매년 점검, 실제 의료비 지출에 맞는 최적화가 미래를 더욱 여유롭게 만들어줍니다.

실손보험 비교 사이트 바로가기

보험다모아 (금융감독원 공식, 모든 보험사 실손보험료 비교)

– 생년월일·성별 입력 후 30여 보험사 견적을 한 번에 볼 수 있는 국가 공식 플랫폼입니다.

인스밸리 (실손의료보험 전문비교)

– 국내 대형 보험사 상품별 상세 보장·특약별 비교, 무료 전화상담 기능.

굿리치몰 (실손보험 비교견적)

– 쉽고 빠르며, 모바일로 보험사별 실손 보험료 견적 및 리스트 확인가능.

뱅크샐러드 (마이데이터·맞춤추천)

– 나의 실제 보험 가입정보 분석, 추천 실손보험 안내, 모바일 앱 기반.

Tip. 모든 사이트는 무료 서비스이며, 보험료·보장항목·조건(자기부담금 등) 비교 후 온라인 가입이 가능합니다.

함께 보면 좋은 글